Valutahandel undrar: När kommer FED att höja räntan?

Pengarna börjar samlas på hög och inflationen sticker till den högsta nivån sedan 1990 i USA. Trycket på FED att höja räntan ökar för varje vecka.

Just när vi talar om inflationstrycket, så hopar det sig i Nordeas modeller. Den svenska banken förväntar sig att FED kommer att höja räntan i alla fall tre gånger under 2022 respektive 2023 och ECB en gång under 2023. Detta är betydligt mer än prissatt. Nordea tror även att USD kommer sannolikt att överträffa jämförbara konkurrenter och bli starkare mot euron, yenen och troligen även pundet.

Vandringsrörelsen är redan igång på de flesta EM-marknader och inflationstrycket fortsätter att visa sig över hela linjen för närvarande. Nordea finner allt fler bevis på ett nytt ben av inflationstryck i USA, vilket ökar bankens övertygelse om ett hökaktigt skifte från FED under 2022. När kommer FED att höja räntan för första gången igen, undrar Valutahandel.se och diskuterar vidare i denna artikel.

Innehåll: En översikt

- 1 Nordea förutspår dessa räntehöjningar

- 2 Om varför Fed kan höja snabbare än väntat

- 3 Är inflationen i USA verkligen tillfällig?

- 4 Kan ECB gå med i räntehöjningsfesten?

- 5 FX: USD för att överglänsa jämnåriga på en hökaktig Fed

- 6 Relativ inflation pekar på en större risk för en hökaktig Fed och starkare dollar

- 7 Låg kinesisk bostadsförsäljning efter sjunkande priser

Nordea förutspår dessa räntehöjningar

Enligt Nordea skall vi således sikta på:

Totalt sex räntehöjningar genom 2022/2023 från Fed.

En EUR/USD-växelkurs på 1,08 i slutet av 2022.

En 5-årig USD-kurs på 2,15 % om 12 månader från nu.

En räntehöjning från ECB i slutet av 2023.

Om varför Fed kan höja snabbare än väntat

Nordea fortsätter att upptäcka att FED är för säker på den tillfälliga berättelsen, även om de har rört sig konsekvent i riktning mot våra åsikter sedan början av detta år. Bankens nyligen uppdaterade prognos om tre räntehöjningar under 2022 (juni, september och december) är visserligen något under press om FED inte skulle besluta att öka nedtrappningstakten redan under första kvartalet 2022, men Nordea finner också att en månatlig nedtrappningstakt på 20 miljarder ligger på kort under Q1. En nedtrappning på 15 miljarder i månaden kommer att avsluta processen i mitten av juni 2022.

Betyg: 9.4/10

Minsta insättning: 1200 kronor

Beskrivning: Handla valuta eller krypto CFD hos Skilling. Enkelt & säkert med BankID. Prova själv Skilling nu!

Riskvarning: 49% av retail CFD kunder förlorar pengar hos Skilling.

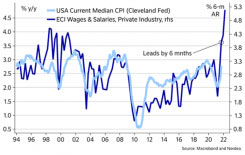

Är inflationen i USA verkligen tillfällig?

FED har nyligen tydligt minskat förtroendet för den “övergående” berättelsen eftersom inflationstrycket fortsätter att hopa sig i den amerikanska ekonomin. Den breda löneökningen som vi ser för närvarande sprider sig vanligtvis till en väsentligt högre median-KPI med en tidsfördröjning på 6-9 månader, vilket sannolikt kommer att leda till högre medianpriser fram till 2022. Det är precis den typ av inflation som Fed fruktar. mest, vilket också är anledningen till att Fed kan ändra kurs om median-KPI plötsligt skulle komma över 4,5 % som vi förutspår – åtminstone räcker det för att locka Fed till en snabbare nedtrappningsprocess.

En bred löneökning kommer sannolikt att leda till att median-KPI-inflationen blir mycket högre nästa år.

Nordea förväntar sig att USA:s inflation kommer att ta ytterligare ett kraftigt steg upp med kärninflationen som når >5 % territorium före nyår, medan den totala inflationen kommer att överstiga 6 %. Breddningen av inflationsbilden fortsätter in i 2022 då lönetillväxten tenderar att påskynda prispressen i bredare termer, därför kommer Fed att få allt fler bevis på en bredare prisuppgång. Detta stöder vår uppfattning om en snabbare nedskärningsbana än den för närvarande beräknade och tre räntehöjningar under 2022.

För att få tre räntehöjningar nästa år måste vi antagligen antingen få Fed att acceptera att utbudet av arbetskraft har sjunkit avsevärt (och permanent) efter Covid eller så behöver vi mycket högre andelar deltagande än idag. NFIB-undersökningen tyder på att lönetrycket är rekordhögt, vilket kan vara en av de signaler som behövs för att Fed ska acceptera att slappheten på arbetsmarknaden är mycket mindre än vad som för närvarande förväntas.

Om inte Fed accepterar att det verkliga utbudet av arbetskraft har försvagats, behöver vi helt enkelt se tecken på förbättringar i förhållandet mellan sysselsättning och befolkning innan Fed är villig att överväga att höja räntorna. Problemet är bara att Fed sannolikt kommer att behöva vänta i evigheter för att komma tillbaka till februari-2020-deltagandet eftersom ett rikstäckande vaccinmandat för stora arbetsgivare den 4 januari är på gång (84 miljoner arbetare kommer att påverkas). Detta kommer sannolikt att försämra utbudsläget på arbetsmarknaden ännu mer, och vi kan få svaga lönerapporter utanför jordbruket i början av nästa år som följd.

Under den senaste veckan har Bullard krävt två vandringar 2022 (en hök), medan Clarida (en centrist/duva) sa att en vandring mot slutet av 2022 helt klart är möjlig. Därför håller höjningar under 2022 snabbt på att bli konsensus inom FOMC för tillfället, vilket var helt otänkbart för bara 2-3 månader sedan. Vi är också övertygade om att FOMC kommer att gå längre i riktning mot prognoserna under de kommande kvartalen.

Kan ECB gå med i räntehöjningsfesten?

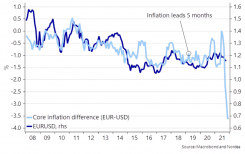

ECB har varit stenhård på att den höga inflation som euroområdet för närvarande upplever är övergående och kommer att falla tillbaka under centralbankens mål nästa år. Mot denna bakgrund kommer inte ECB räntehöjningar att vara på bordet nästa år. Nordea håller i stort sett med om denna bedömning, men ser dock att inflationstrycket stiger gradvis även i euroområdet i takt med att återhämtningen på arbetsmarknaden fortskrider. I själva verket, även om banken medger att inflationsosäkerheten är betydande, ses kärninflationen i euroområdet konvergera mot 2 % redan under 2023.

Banken tror att en sådan kärninflationsutveckling skulle återspeglas även i ECB:s personalprognoser så att förutsättningarna för att höja räntorna skulle vara uppfyllda. Som ett resultat av detta har Nordea beslutat att lägga till en 25bp ECB-räntehöjning till våra baslinjeprognoser för slutet av 2023. Med tanke på antalet besvikelser i inflationsutvecklingen i euroområdet under de senaste åren och ECB:s ovilja att börja strama åt politiken i förtid, lutar riskerna mot en senare vandring.

Ett av de vanligaste argumenten mot en stramare ECB-politik är att det skulle orsaka massiv oro på t.ex. den italienska obligationsmarknaden. Även om vi erkänner att det är en risk, ser Nordea det inte som en oöverstiglig sådan, särskilt om ECB rör sig långsamt och förutsägbart. Trots allt överlevde den italienska obligationsmarknaden även 2018, när ECB minskade sitt tidigare QE-program. Med tanke på de för närvarande låga räntenivåerna och det betydande centralbanksägandet av statsobligationer är italienska skuldmått inte så skrämmande sett historiskt sett, åtminstone när det kommer till effektiva räntekostnader. Vidare, efter NextGenerationEU, är ECB inte det enda spelet i stan längre.

ECB har många viktiga beslut att fatta innan den ens börjar fundera på räntehöjningar. Lagarde bekräftade i princip att ECB förväntar sig att avsluta nettoköpen under Pandemic Emergency Purchase Program (PEPP) i slutet av mars 2022, och att ett beslut kommer att tas vid det penningpolitiska mötet i december. Samtidigt kommer ECB med största sannolikhet att besluta att stärka Asset Purchase Program (APP).

Banken tror att ECB i stället för större oavslutade tillgångsköp kommer att besluta om ett inköpskuvert av en fast storlek för att komplettera den nuvarande oändliga inköpstakten på 20 miljarder euro per månad under APP. Nordeas analytiker skriver att han minns att före införandet av PEPP stärkte ECB APP med ett kuvert på 120 miljarder euro i mars 2020. Denna gång kunde kuvertets storlek vara omkring 200 miljarder euro fram till slutet av 2022, för att användas flexibelt efter behov. . Den öppna delen av APP kan också tas bort helt och hållet till förmån för en helt kuvertbaserad strategi.

Betyg: 9.4/10

Minsta insättning: 1200 kronor

Beskrivning: Kopiera marknadens bästa USD traders. Prova copytrading från eToro idag!

Riskvarning: 49% av retail CFD kunder förlorar pengar hos Skilling.

Den nuvarande framåtriktade vägledningen om APP säger att nettoköpen under det programmet förväntas fortsätta så länge som det är nödvändigt för att förstärka den ackommoderande effekten av dess styrräntor, och att sluta strax innan det börjar höja ECB:s styrräntor. Sådan vägledning tyder på att det inte nödvändigtvis kommer att vara en lång tidsperiod mellan slutet av nettoköpen och början av räntehöjningarna. Vi förväntar oss att nettoköpen under APP kommer att fortsätta långt in i 2023.

Riklig likviditetsförsörjning kommer att fortsätta även nästa år, och Nordea finner det troligt att ytterligare en omgång av målinriktade långfristiga refinansieringsoperationer (TLTRO) kommer att tillkännages, men med något mindre generösa villkor jämfört med den nuvarande versionen av TLTRO.

FX: USD för att överglänsa jämnåriga på en hökaktig Fed

Med tanke på synen på ECB och Fed, håller Nordea också fast vid sin långvariga uppfattning att den relativa diskrepansen policymässigt borde leda till en starkare USD gentemot EUR. Det verkar också som om debatten om skuldtak närmar sig ett slut, vilket kommer att göra det möjligt för finansministeriet att återuppbygga sitt kriskonto (TGA) hos Fed, och ta bort mer än 750 miljarder dollarlikviditet under ett par månader tillsammans med den aggressiva nedtrappningsprocessen som vi tänker oss. Detta kommer sannolikt att påverka USD i valutaswappar och xCcy-utrymme med potentiella positiva spridningseffekter till USD spotutvecklingen. Dessutom tenderar USD ofta att prestera när tillväxten avtar (även från förhöjda nivåer) eftersom USD-likviditeten via globala handelsflöden minskar ur ett momentumperspektiv – Feds nedtrappning drar också i samma riktning.

Nordea finner också att det franska valet 2022 kan sätta lite extra krydda till den redan färdigkryddade makrorätten. Du kanske redan känner att alla pratar om Éric Zemmour, men vi tycker inte att någon i finansvärlden ens har börjat tänka på marknadseffekterna om Zemmour skulle få ytterligare medvind inför valet. Banken hittar flera likheter med valet 2016 i USA, då Donald Trump plötsligt började få medvind inför valet och förväntar sig medvind för Zemmour att ha negativa spridningseffekter till EUR på grund av hans politiska åsikter.

Och om det inte räckte kan EU behöva fokusera på Brexit-avtalet eftersom rykten tyder på att Storbritannien kan besluta att utlösa artikel 16 i Nordirlandsprotokollet, vilket kommer att leda till en omförhandling av hela Brexit-avtalet. Detta är alltså

1) en tydlig risk för GBP (varför vi nu prognostiserar ett svagare GBP),

2) en möjlig utlösande faktor för ytterligare en retracement i BoE-förväntningarna och

3) sämre nyheter för EUR än USD.

Nordea siktar på 1,08 i EURUSD om ett år från nu och nivåer runt 0,88 i EUR/GBP, vilket tar the cable markant lägre.

Relativ inflation pekar på en större risk för en hökaktig Fed och starkare dollar

För en månad sedan var Evergrande Lehman 2.0 och den senaste utvecklingen av kinesiska fastighetsrelaterade aktier är fortfarande mycket nedslående. Det visar liksom att ingen riktigt vet vad som händer i Kina, men PBoC har ännu inte reagerat på fastighetsskredet, medan den dagliga försäljningsvolymen för bostäder ligger 20-25 % under vanliga nivåer. Kanske är Xi fortfarande inte nöjd med mängden blod på gatan bland fastighetsutvecklare? Det finns en väsentlig latent uppåtrisk i USD/CNH, men timingen är knepig.

Låg kinesisk bostadsförsäljning efter sjunkande priser

I den senaste prognosuppdateringen fortsatte Nordea att argumentera för nedsidan för den svenska kronan med tanke på sannolikheten för en starkare dollar och globala bekymmer som Feds nedtrappning och en ytterligare uppgång i inflationen (som båda kan vara risknegativa och därmed sannolikt negativa i SEK) . Nu, en månad senare, har EUR/SEK lyckats frikoppla från EUR/USD, och istället för att SEK har försvagats har den ökat gentemot EUR till nivåer som inte setts sedan början av 2018. Nordea tror att denna frikoppling har skett främst på grund av försäljningen av EUR snarare än att köpa av SEK, och det kanske inte håller länge banken har rätt i sin nya ännu mer USD-positiva prognos.

Nordea börjar dock misstänka att Sveriges relativt bättre skuldfundamental (låg statsskuld och begränsad monetär finansiering) kan börja spela någon roll för vissa marknadsaktörer, inte bara genom dess positiva tillväxtimplikationer utan också av fristadsskäl. Banken sänker därför vår EUR/SEK-prognos, även om vi befarar bakslag på grund av USD-köp på kort sikt.

Nordea tror även att oljepriserna är i stort sett oförändrade nästa år och med tanke på Fed-höjningarna kan börserna bli vingliga. Det finns därför liten nedsida i EURNOK under 2022. Under 2023 borde marknaderna ha anpassat sig till Fed och en ny normal. Ändå kan oljepriserna stiga ännu högre eftersom världen inte investerar tillräckligt i oljeproduktion. Risken är alltså att marknaderna inser att efterfrågan på olja kommer att överträffa utbudet och att oljepriserna skjuter i höjden. Detta borde vara goda nyheter för NOK. Norges Banks räntehöjningar bör fortsätta att vara stödjande för NOK, men de kommer att ha liten betydelse eftersom några av världens viktigaste centralbanker också kommer att börja höja räntorna.

Publicerad:

Författare: Erik Forsell

TAGGAR

Andra liknande nyheter

Här nedan kan du hitta fler liknande nyheter för att fördjupa dig i ämnet eller läsa om något relaterat.Dollarindex (DXY) har återhämtat sig under omkring sju månader och står nu inför ett betydligt vikti...

Hong Kong har nu startat en testverksamhet för sitt nya centrala clearing- och betalningssystem för ...

Så var det kanske dags, som jag resonerade i den förra artikeln, innan vi får den där toppen eller b...