Väldig skillnad på börserna i Europa och USA

Den senaste tiden, sedan botten på börserna nu senast i slutet på mars så har vi en uppseendeväckande skillnad på utvecklingen på de amerikanska relativt de europeiska börserna.

En av anledningarna till detta är självfallet de olika bolag som ingår i respektive index. Samtidigt innebär det att den nuvarande uppgången är relativt koncentrerad och i hög grad drivs av några få stora halvledarbolag. I Nasdaq-100 väger exempelvis Nvidia omkring 7,3 %, Broadcom cirka 4,5 %, AMD runt 2 %, medan Micron, Intel och andra halvledarrelaterade bolag tillsammans står för ytterligare flera procent av indexet. Det innebär att utvecklingen i teknik- och AI-sektorn har fått ett ovanligt stort genomslag på de amerikanska börserna.

Så vad kan vi förvänta oss framgent?

Jag vet egentligen inte vad det är för bakomliggande aktörer – men det är ju påtagligt hur många på sociala medier som har en exceptionellt negativ uppfattning om vad som står för dörren på börserna och man använder den senaste extrema uppgången som argument för detta. Sen är det ju möjligt de driver en helt annan agenda, vad vet jag? Men legend.eth ser ju ut att vara en kryptoprofil, medan Rekt Fencer hävdar att AI-bolag nu utgör över 45 procent av S&P 500. Hans siffra bygger sannolikt på en bred definition där även bolag som Microsoft, Amazon, Alphabet och Meta räknas som “AI-bolag”. Om endast företag där merparten av verksamheten faktiskt är direkt kopplad till AI inkluderas, blir andelen sannolikt betydligt lägre. Lite kritiskt kan därför jämförelsen med IT-bubblan år 2000 riskera att överdriva dagens koncentrationsrisk. Andra sociala media profiler såsom BullTheoryio menar att Nasdaq följer exakt samma mönster som 1999 där IT-aktier kraschade.

AI-exponering är inte samma sak som AI-verksamhet

När analytiker, sociala media profiler och investerare talar om att “AI utgör en stor del av indexet” används ofta mycket breda definitioner. Många av de bolag som lyfts fram som AI-vinnare genererar fortfarande huvuddelen av sina intäkter från helt andra verksamheter. Tabellen nedan illustrerar skillnaden mellan AI-exponering och bolag där AI faktiskt är en central del av affärsmodellen.

| Bolag | Region | AI-exponering | AI är kärnverksamheten? |

|---|---|---|---|

| USA | |||

| Nvidia | USA | Ja | Ja |

| AMD | USA | Ja | Delvis |

| Broadcom | USA | Ja | Delvis |

| Micron | USA | Ja | Delvis |

| Arista Networks | USA | Ja | Delvis |

| Vertiv | USA | Ja | Delvis |

| Palantir | USA | Ja | Ja |

| Microsoft | USA | Ja | Nej |

| Alphabet | USA | Ja | Nej |

| Amazon | USA | Ja | Nej |

| Meta | USA | Ja | Nej |

| Apple | USA | Ja | Nej |

| Europa | |||

| ASML | Nederländerna | Ja | Delvis |

| SAP | Tyskland | Ja | Delvis |

| Infineon Technologies | Tyskland | Ja | Delvis |

| Capgemini | Frankrike | Ja | Delvis |

| Dassault Systèmes | Frankrike | Ja | Delvis |

| Schneider Electric | Frankrike | Ja | Delvis |

| Nestlé | Schweiz | Begränsad | Nej |

| Siemens | Tyskland | Måttlig | Nej |

Tabellen illustrerar ett vanligt problem i diskussionen om “AI-bolag”. Många av de största vinnarna på AI-boomen har betydande AI-exponering, men för de flesta utgör AI fortfarande endast en del av verksamheten. Endast ett fåtal större börsbolag har idag AI som tydlig kärnverksamhet.

Ändå bred uppgång i USA, men inte i Europa

Men många har ju rätt i att uppgången varit ganska extrem och mer eller mindre rekyllös vilket så klart kan vara uppseendeväckande. Om vi jämför utvecklingen på de amerikanska indexen som för mig så är SP500 samt Nasdaq 100 eller Composite för den delen så är det ju något helt annat i Europa. Vi hade en stark uppgång i samband med botten men samtidigt så tog det stopp därefter och marknaden har handlats i sidled.

Vad som nu är spännande är ju att det känns som att någonting lite större kan vara på väg att hända. Om vi tar på oss den positiva hatten så har ju de amerikanska marknaderna vid flera tillfällen förvånat med en oerhört fokuserad marsch högre och tenderar att ha lite av karaktären – ska vi upp så ska det upp och ska det ner så ska det ner. Dvs det är ganska tvära körningar och rekylerna upplevs lite som mini-krascher för de kommer plötsligt och tvärt. Europa beter sig betydligt mer tveksamt och när det stiger stiger det i kortare men förvisso intensiva faser.

Svårare att nå ATH i Europa?

De Europeiska marknaderna handlas just i detta nu mot motstånd i form av tidigare All time highs och det återstår att se om vi kan ta ett skutt över tidigare toppar som satt i slutet på februari.

Det positiva scenariot skulle medföra – som jag ser det – att de europeiska marknaderna i så fall inleder en kraftig körning uppåt som kommer vara en tid medens de amerikanska sänker tempot och liksom går från en vertikal utveckling till en mer smygande fas högre.

Betyg: 9.56/10

Minsta insättning: 1200 kronor

Beskrivning: Handla index CFD'er hos Skilling. Snabba avslut, svensk support.

Riskvarning: 65% av retail CFD kunder förlorar pengar hos Skilling.

Vad i övrigt talar för en positiv börs ur ett tekniskt perspektiv?

Det framstår som att oljan nu håller på att vika ned sig vilket överlag leder till lägre inflation vilket marknaderna bör gilla. Det framstår ju som att uppfattningen är att ett högre oljepris är ett problem för i varje fall de europeiska börserna. Som sagt – huvudscenariot för oljan är återtest av lågpunkterna från i december och om det ska ske så är det inte osannolikt att resan redan påbörjats. Dagens nyhet att Iran attackerat Kuwait med drönare och USA agerat i självförsvar och skjutit ner drönare och missiler på väg mot deras skepp pekar på att oljepriset kan nå 150 USD per fat genom hela 2027 enligt Capital Economics.

Kan vi få se ett guldrally snart?

Guldpriset står sannolikt inför ett om än kortsiktigt så intensivt rally högre. I bästa fall mot cirka 5 000 dollar per ounce inom några veckors tid, om så sker gäller det att vara lite försiktig därefter tror jag. Huruvida detta är bra för börserna eller inte beror ju lite på varför det i så fall skulle ske, men man kan tänka sig att det lugnar ned sig i Mellanöstern så klart eller att det spekuleras i räntesänkningar av någon anledning…

Överköpt i USA?

De som argumenterar för en negativ utveckling kan tyckas ha ganska mycket på fötterna då inte minst de amerikanska marknaderna helt klart framstår som överköpta. Tar man och tittar på ett ett diagram över de breda amerikanska indexen så är det ju så man skakar på huvudet – utvecklingen är helt sagolikt sanslös egentligen. Många har gjort mycket pengar på fastigheter och tycker börsen är värdelös, men helt ärligt är det inte mycket som slår det utveckling som varit på andra sidan Atlanten…och mängden miljardärer den skapat lär vara betydande. Ett sätt att mäta om aktier är översålda eller överköpta är med RSI som presenteras på Market Beat, vilket kan vara intressant att titta på emellanåt.

Bygger vi en bubbla?

Jag gissar att pessimisterna får rätt till slut, vi bygger en bubbla som kommer att leda till betydande och oerhört kostsamma nedgångar. Frågan är bara när? Har vi verkligen en tillräckligt bred hausse för att det ska markera slutet på något? Är alla fullinvesterade? Bubblors anatomi och logik kommer ofta från ett teknikskifte – som vi nu ser i AI. Man prisar in alldeles för många års vinster och effektiviseringar alldeles för snabbt och det finns tillgång till billigt kapital. Många kriterier är uppfyllda, men den breda massan är långt ifrån euforisk. Inte i närheten av IT-bubblan än som jag ser det.

Jag ger den här uppgången några månader till faktiskt – och det jag vill se är att även de Europeiska marknaderna hakar på haussen. Jag vill se att insikten om de oerhörda vinster som kan göras i den breda industrin börjar prisas in och prisas in rejält. Jag vill få bort den “wall of worry” vi nu har och som fött den här marknaden sedan finanskrisen! Jag vill se att USA och Europa stiger in i en topp tillsammans.

Med det sagt – ingen vet vad som kommer hända framöver och vi har nått delmål på vägen som skulle kunna innebära svårare tider. Den geopolitiska utvecklingen kan skapa problem. Samtidigt är det en del av den finansiella risk man måste ta för att kunna få avkastning utöver den riskfria räntan.

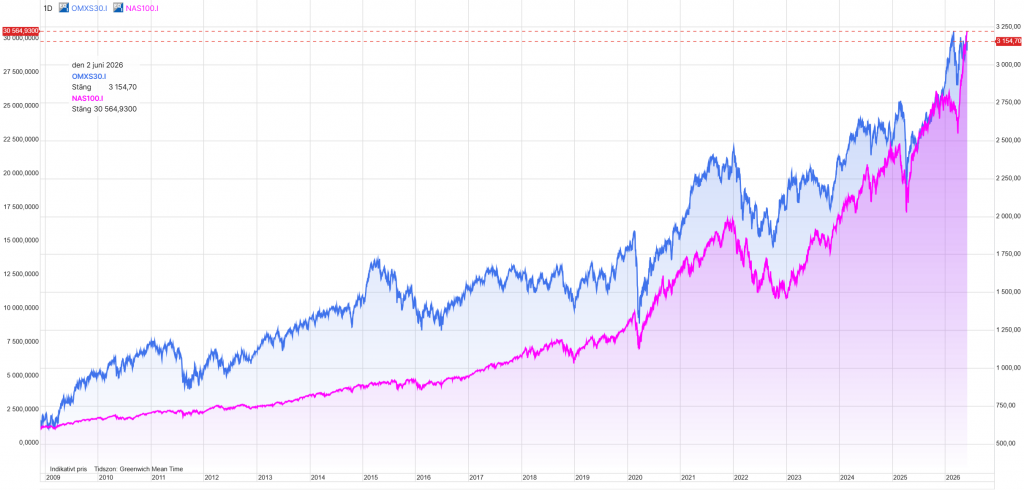

OMXS30 samt NDX – notera skalan där NDX är upp i grova drag cirka 30 ggr vs i grova drag cirka 5 ggr för OMXS30

Publicerad:

Författare: Johan Berntorp

TAGGAR

Andra liknande nyheter

Här nedan kan du hitta fler liknande nyheter för att fördjupa dig i ämnet eller läsa om något relaterat.Hong Kong har nu startat en testverksamhet för sitt nya centrala clearing- och betalningssystem för ...

Så var det kanske dags, som jag resonerade i den förra artikeln, innan vi får den där toppen eller b...

Brasiliens centralbank överraskade marknaden i veckan genom att sänka styrräntan (Selic) till 14,25 ...