Valutahandelsanalys från Nordea: Ser USD stiga 20%

Den kanske mest intressanta valutaanalysen i år kommer från Nordea. Bankens baserar sina förväntningar framför allt på fundamental data, såsom massiva höjningar i tillväxten för USD, där Sverige och Japan ligger längst ner när det kommer till tillväxtprognoserna enligt Nordea och Macrobond. Se diagram 2 av 10 för vidare jämförelse.

USD bör stiga med 20 procent i jämförelse med året innan istället för att falla med 15 procent enligt relativa tillväxtförväntningar. Om inte Biden-administrationen förintar USD, så finns det starka skäl att förvänta sig en sund USD-comeback i år, skriver Nordea i en nyligen publicerad analys om valutahandel.

Innehåll: En översikt

- 1 Nordeas nuvarande förväntningar: USD, EUR & GBP

- 2 Veckans citat kommer från Biden

- 3 Massiva höjningar för 2021 tillväxtprognoser – främst för USA

- 4 USD/G9 jämfört med relativ tillväxt

- 5 Håll koll på Dollarindex (DXY) jämfört med den relativa tillväxten

- 6 10-åriga statsobligationer i USA ger högre avkastning än vanligt

- 7 Tänk på klyftan? Obligationsräntorna är fortfarande högre

- 8 Skuldsäkerhet? Inga problem

- 9 PMI är i vandringsområde och EM-hökarna har följaktligen varit på parad

- 10 Vem vandrar först i G10 + Kina? Norge, Kina eller USA?

- 11 USA och Storbritannien leder västvärldens vaccinutrullning

- 12 Scandi FX: En svensk utdelning tsunami – kommer SEK att bry sig?

- 13 OMX'S utdelningsplan – se upp i april

Nordeas nuvarande förväntningar: USD, EUR & GBP

Veckans citat kommer från Biden

“Mhmm. I do.” – svarar Joe Biden, när en reporter frågar honom ifall Putin är en mördare.

Lite fräckt och smaklöst uttalande, utan något vidare resonemang. En riktigt dålig start på relationerna mellan USA och Ryssland, menar Markus Jalmerot på Valutahandel.se.

Prisutvecklingen i USD påminner om den svenska Eurovision-vinnande låten av Loreen: “We are going UP UP UP UP UP UP UP”. Nordea skriver i sin analys att banken länge har varnat för detta drag, varför de är frestade att sjunga “Diggi-loo diggi-ley, livet går på min väg, när jag går i mina gyllene skor”. Även den svenska modellen och kändisen Victoria Silvstedt har flaggat för att USD borde stärkas, i en intervju om kändisars investeringar.

Fed trodde nästan säkert att onsdagens meddelande skulle leda till lägre obligationsräntor, men i stället accelererade de långsiktiga avkastningskurvan (igen). Centralbanker får helt enkelt inte marknadsdynamik.

Fed hade inte bråttom att höja räntorna eller avta sitt obligationsprogram i mars, vilket allmänt förväntades. Även om dåliga nyheter för längre daterade obligationer tror Nordea att detta fortfarande placerar Fed i ett mer hökaktigt läger jämfört med sina kamrater som ECB (eller RBA som lovar att bli ännu mer aggressiva). Eftersom Fed verkar “hands off” för nu när det gäller amerikanska 10-åriga statsobligationer, då skulle banken argumentera för att det är goda nyheter för dollarn. Idén om tvillingunderskott kan kokas ner till att antingen

i) USA: s avkastning måste stiga, eller

ii) USD måste försvagas så att för att locka tillräckligt med utländsk finansiering av den amerikanska budgeten och nuvarande underskott. Härav följer att högre amerikanska avkastningar innebär mindre nedåtriktat tryck för dollarn.

Massiva höjningar för 2021 tillväxtprognoser – främst för USA

Konsensusekonomer har till synes fallit över sig själva i en kamp för att lyfta sina 2021 tillväxtprognoser för USA, och detta har inte varit lika tydligt för de flesta andra G10-länder. När det gäller relativa tillväxtprognoser, eller när det gäller ändringar av nämnda prognoser, bör USD ligga på en mycket stark plats – öka 20 procent år i stället för att falla 15 procent år. Tror Du liksom Nordea på en stärkt dollar? Läs då på om skandinaviska Skilling, som är favoriten bland många kunder. Låg spread, snabba avslut, bankID, brett utbud och allt på svenska. Öppna konto med Skilling idag!

Betyg: 9.56/10

Minsta insättning: 1200 kronor

Beskrivning: Svenskarnas favorit. Enkelt, roligt och spännande. Testa trading med dollar hos Skilling nu!

Riskvarning: 65% av retail CFD kunder förlorar pengar hos Skilling.

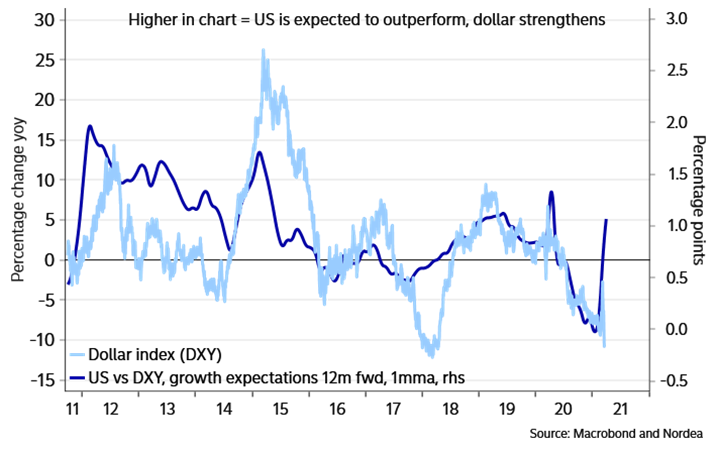

USD/G9 jämfört med relativ tillväxt

Även när Nordea väger prognoserna med DXY-vikterna bör USD växa snarare än att försvagas – dock inte lika mycket som när bankens analytiker ser på ett lika viktat genomsnitt av G9-prognoser (eftersom dessa hålls nere av Sverige, Schweiz och Norge).

Håll koll på Dollarindex (DXY) jämfört med den relativa tillväxten

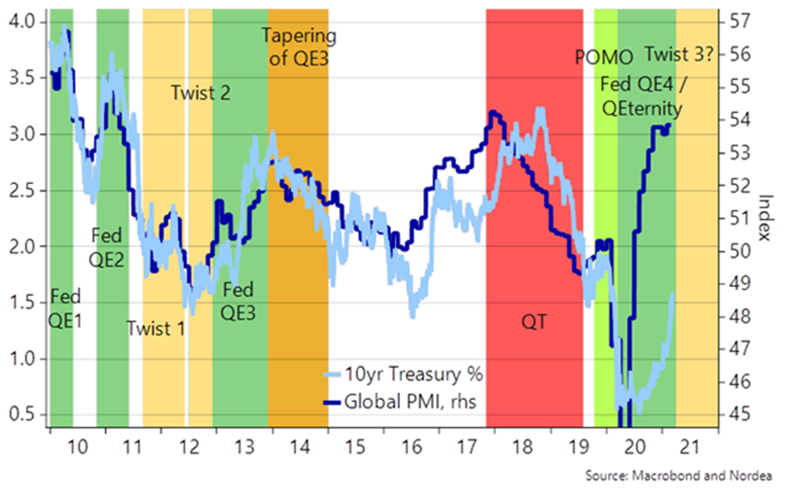

US 10y erbjuder nu den högsta avkastningen sedan 2015 efter justering för kostnaden för att rulla en 3-månaders valutasäkring. Bank of Japans YCC-shenanigans är ur vägen, och Fed har dessutom klargjort SLR. Kanske kan det nya japanska räkenskapsåret (1 april) leda till att inköpen återupptas? Detta är något att tänka på och bör följas noggrant i uppgifterna om veckoköp av obligationer (om japanska konton hoppar in i UST kan detta minska motvinden för dollarn).

10-åriga statsobligationer i USA ger högre avkastning än vanligt

Nordea anser att Fed kan ha gjort ett kostsamt misstag förra veckan, även om nästan ingen har märkt det än. Powell sa att FOMC-medlemmarna ”har motstått frestelsen att försöka kvantifiera vad det betyder, men när vi är över målet … kan vi göra det” – med hänvisning till den ”måttliga överskridandet” av inflationen, vilket innebär att räntespänningarna bör byggas upp igen före inflationstrycket i april. Powell och FOMC riskerar att bygga upp ett uppdämpat raserianfall genom att vägra att ta itu med inflationen tills det faktiskt är vid en punkt som förstärker politiken. Detta har fortfarande potentialen att förvandlas till Powells avsmalnande tantrum.

Nordea anser att det är en bra idé att förbli kort i EUR/USD, dvs de tror på dollarn mot euron, med ett mål på 1.1750. Nordea letar samtidigt efter (åtminstone) 2 procent i 10-åriga statsavkastningen redan före sommaren.

Tänk på klyftan? Obligationsräntorna är fortfarande högre

Nordea har redan haft flera frågor om huruvida en 10-årig statsobligationsränta över 2 procent (och potentiellt en Bund-avkastning över 0 procent) skulle vara ett problem för överkomlig skuld. Bankens anlytiker är fortfarande inte övertygade om att det är en materiell fråga. De genomsnittliga skuldservicekostnaderna är lägre än någonsin, mer än 1/3 av skulden är faktiskt redan annullerad via centralbankägande (obligationer som betalas tillbaka till statsobligationer) och realräntorna är klart negativa. Det amerikanska finansdepartementet skulle till och med kunna finansiera hela Biden-nomics-paketet via 10 års obligationer utan att höja den genomsnittliga räntan i skuldportföljen.

Skuldsäkerhet? Inga problem

Priser har höjts i Ukraina, Armenien, Turkmenistan, Brasilien, Georgien, Zambia och Turkiet – det senare ledde till och med till en ny uppsägning av en CBRT-guvernör. Nordea säger att banken inte kommer inte att bli hausse på TRY så länge som Erdogan effektivt driver centralbanken, och den förnyade TRY-turbulensen är förresten en större fråga för EUR än USD.

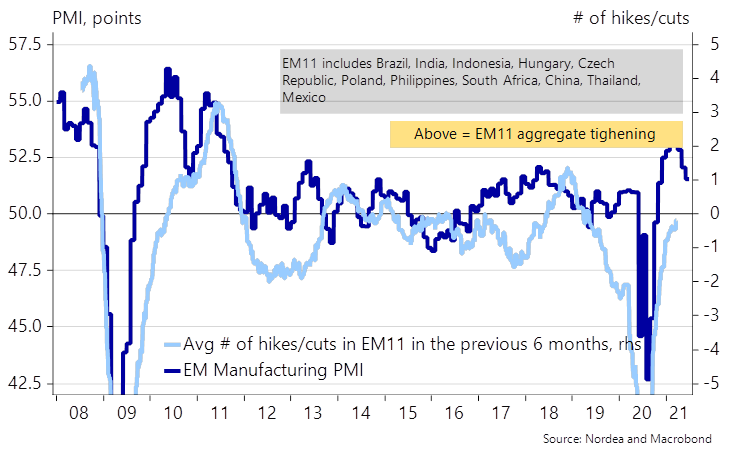

PMI är i vandringsområde och EM-hökarna har följaktligen varit på parad

Skulle hökarna kunna visa sig vara en kanariefågel i kolgruvan? Det här är en nyckelfråga eftersom oljepriserna har börjat se mer skakiga ut som svar på listan över högre än konsensushöjningar i EM-rymden och de fortsatta högre höjningarna i USD-priser. Och finns det till och med en risk för att G10-centralbanker försöker häva saker under andra kvartalet? Historiska linjära förhållanden mellan nominell tillväxt och höjningar / nedskärningar tyder lika mycket redan i sommar. Den så kallade ”råvaru-supercykeln” kan följaktligen stöta på problem redan under april, vilket är en anledning till att banken råder sina kunder att förbli korta AUD/NZD (och EUR/USD).

Vem vandrar först i G10 + Kina? Norge, Kina eller USA?

Nordea anser att risken för penningpolitiska misstag är förhöjd jämfört med risken för ett för tidigt tillbakadragande av finanspolitiska stimulanser eftersom gigatons utgifter redan är utlovade för 2022 och 2023. Kommer centralbankerna att visa sig vara ordo-liberalister efter krisen? Trichet skulle åtminstone ha värmt upp för en för tidig räntehöjning nu.

Politiska risker härstammar snarare från det geopolitiska landskapet med den nuvarande vaccin-nationalismen som ett gott tecken på strukturella avsmältningstrender. EU agerade på ett naivt sätt under antagande av bra beteende från kamrater medan Europa har lämnats på plattformen av USA och Storbritannien i vaccinutrullningen. Kanada t.ex. importerar Pfizer-vaccin från europeiska tillverkningsanläggningar istället för från Michigan-tillverkningsanläggningen precis över gränsen då Trump-administrationen satte Amerika först i vaccinprogrammet.

Europeiska unionen måste motvilligt acceptera en flush av “Putin-vatten” som en konsekvens, och Biden-administrationen ser bara på när EU närmar sig Ryssland. Är det för övrigt en helt tillfällighet att Astra Zeneca-vaccinet lider av enorma motvind i pressen precis som Ryssland försöker gå ombord på Sputnik i EU: s vaccinprogram? Vi låter er själva bestämma den frågan.

USA och Storbritannien leder västvärldens vaccinutrullning

När sist kallade en amerikansk president en annan statsman för en mördare? Och kan USA verkligen lyckas göra sig till fiende till både Kina och Ryssland samtidigt som de irriterar Tyskland och EU? I motsats till den skadade Nixon som spelar Kina mot Sovjetunionen och gör det framgångsrikt verkar den nya amerikanska regeringen sträva efter att stärka banden mellan Putin och Xi, samtidigt som den irriterar tyskarna och delar av EU.

Åtminstone har Biden Quad (Australien, Japan, Indien, USA – med Storbritannien en troligt sidekick), men man undrar om de borde ha gått med Oceanien som en mer lämplig moniker? Ett Oceanien, som Orwell skrev, hade “alltid” varit i krig med Eurasien. Trots att mediefunktionärer främst argumenterar för motsatsen, tror vi att Biden är en (mycket) ”riskfylld” president när det gäller geopolitiska spänningar. Att bomba Syrien och kalla Putin till en mördare är nog bara början.

Scandi FX: En svensk utdelning tsunami – kommer SEK att bry sig?

Svagare tillväxtaktier är fortfarande en nedåtrisk för SEK (och NOK), om till exempel ökningen i amerikanska avkastningar fortsätter att påverka t.ex. Nasdaq-komposit. SEK står också inför en mer problematisk flödesmiljö än vanligt under de närmaste veckorna på grund av den kommande mega-utdelningssäsongen. Enligt Nordeas uppskattningar kommer OMXS30-indexet att betala ut mer än dubbelt så mycket som 2020 och om utdelning inte återinvesteras i SEK kan utbetalningssäsongen orsaka SEK-försäljning. Utdelningssäsongen börjar på allvar i början av april. Bortsett från utdelningssäsongen finns det för närvarande få intressanta inhemska drivkrafter för SEK. Nordea skriver att banken föredrar att köpa EUR/SEK på fall.

OMX'S utdelningsplan – se upp i april

Utdelningssäsongen kommer inte att börja förrän i maj i Norge, varför Nordea hävdar att hopp i NOK/SEK under april fortfarande är troligt, men det kan finnas skäl att tona ner NOK mot SEK-positiv så snart utdelningssäsongen i Sverige ligger bakom oss. Relativa PMI-antydningar om att Sverige lämnar krisen i ett bättre ekonomiskt humör än Norge, superråvarucykeln verkar redan gå på ångor, vilket förmodligen är en större fråga för NOK än SEK och Norges Bank och NOK-räntor har blivit mindre viktiga eftersom en förare för NOK under det senaste decenniet. För närvarande hittar Nordea fortfarande bättre skäl att vara långa NOK än SEK, men anser att det inte är en bestående miljö.

Betyg: 9.56/10

Minsta insättning: 1200 kronor

Beskrivning: Roligare och enklare trading? Handla med svenska Skilling idag. Registrera dig på 10 sekunder!

Riskvarning: 65% av retail CFD kunder förlorar pengar hos Skilling.

Publicerad:

Författare: Erik Forsell

TAGGAR

Andra liknande nyheter

Här nedan kan du hitta fler liknande nyheter för att fördjupa dig i ämnet eller läsa om något relaterat.Brasiliens centralbank överraskade marknaden i veckan genom att sänka styrräntan (Selic) till 14,25 ...

Den senaste tiden, sedan botten på börserna nu senast i slutet på mars så har vi en uppseendeväckand...

Ett stort tema på valutamarknaden som diskuteras just nu är centralbankernas nästa drag och svårighe...